بعد انهيار فقاعة الأصول، وتحديداً في عام 2000، أجمع قادة الأعمال على ضرورة تبني أسلوب حوكمة الشركات الأمريكية لتفادي انهيار الاقتصاد الياباني، ويمكن القول بأن الأمور سارت على ما يرام لفترة من الزمن. لكن البيئة تغيرت كثيراً الآن، حتى أن كبرى الشركات الأمريكية مثل أمازون وغوغل تخلت عن أساليب الإدارة النمطية لضمان نجاحها والحفاظ على قدرتها التنافسية العالمية. في حين لا تزال الشركات اليابانية تتبع نفس نهج الإدارة القديم وتعطي الأولوية لزيادة أرباح المساهمين على حساب استثمار رأس المال وحصة العمالة. فما هي مخاطر هذا الوضع، وكيف يمكن الخروج منه.

الشركات اليابانية تضل طريقها

نشر إيتامي هيرويوكي، الاقتصادي المخضرم والأستاذ الفخري بجامعة هيتوتسوباشي، كتابه Hyōryū suru Nihon kigyō (الشركات اليابانية تضل طريقها) في يناير/ كانون الثاني عام 2024. ويسلط هذا الكتاب، الذي تمت مناقشته على نطاق واسع، الضوء على كيفية قيام الشركات الكبرى المدرجة في البورصة بتخصيص أرباحها ولأية أغراض.

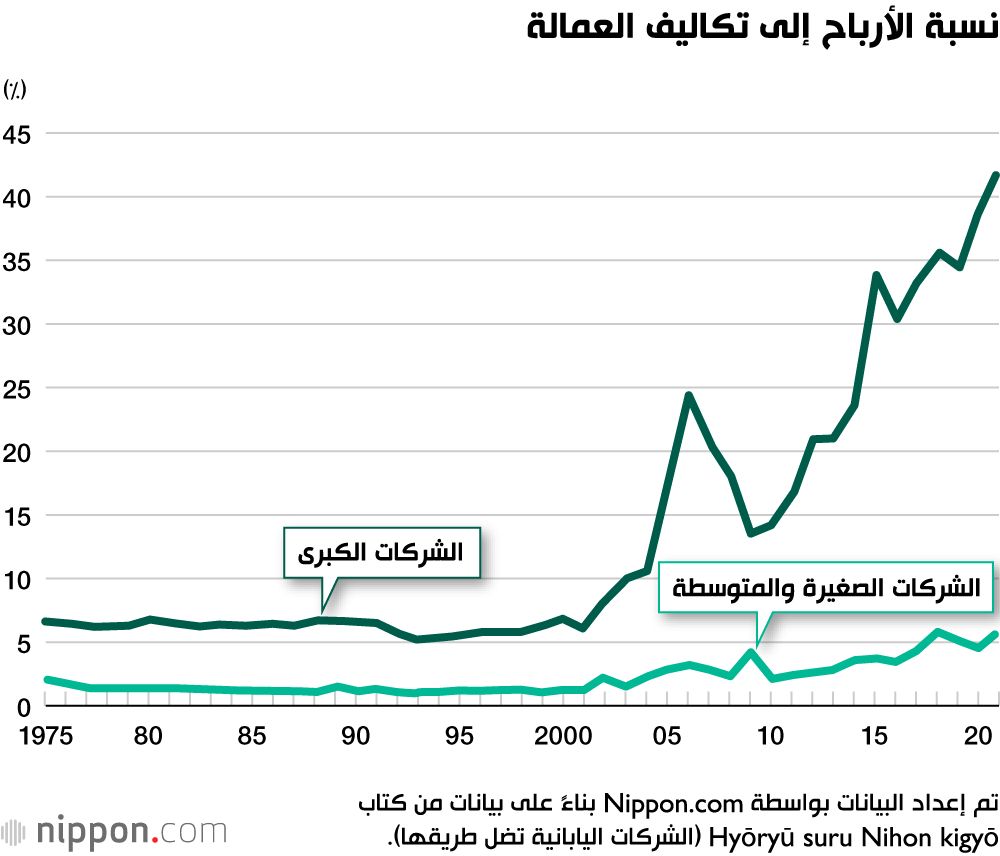

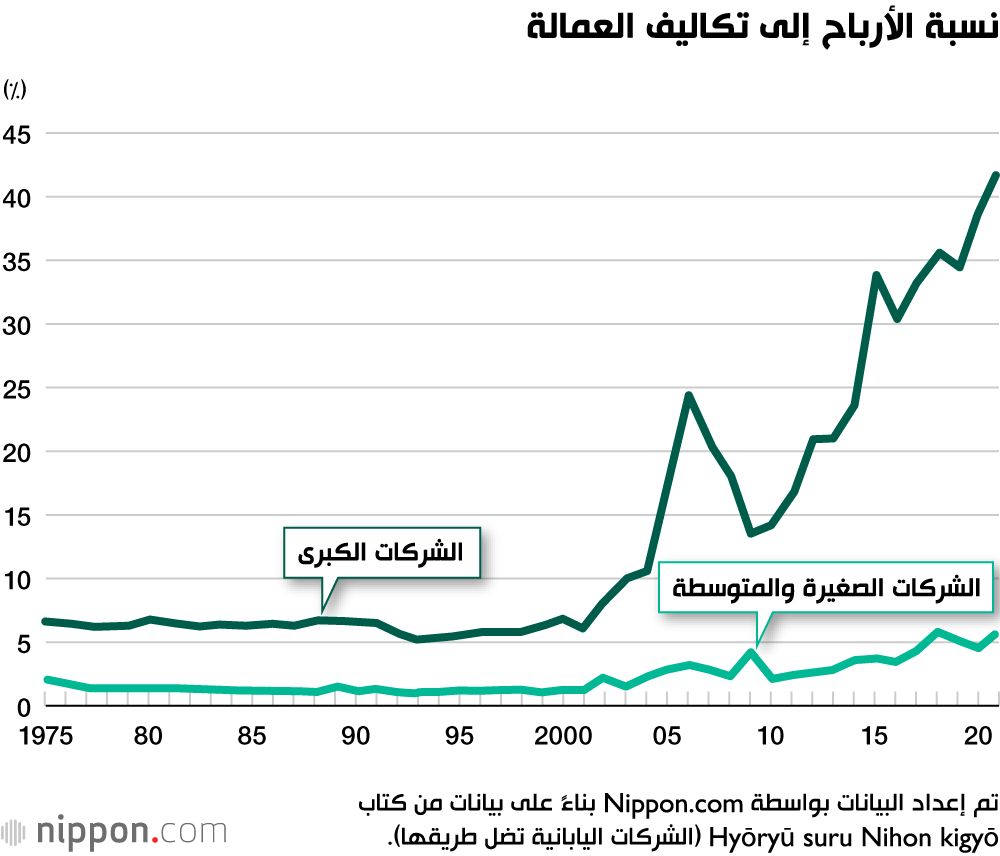

وفقًا لإيتامي، فإن نسبة أرباح المساهمين إلى تكاليف العمالة، والتي ظلت ثابتة إلى حد كبير عند حوالي 6% حتى عام 2000، بدأت في الارتفاع بشكل حاد في عام 2001 حتى وصلت إلى 42.2% في عام 2021. كما أن توزيعات الأرباح تجاوزت الاستثمار الرأسمالي لأول مرة في عام 2021 (هذه الأرقام صادرة عن إحصاءات البيانات المالية للشركات بحسب الصناعة، التي أعدّها معهد أبحاث السياسات التابع لوزارة المالية).

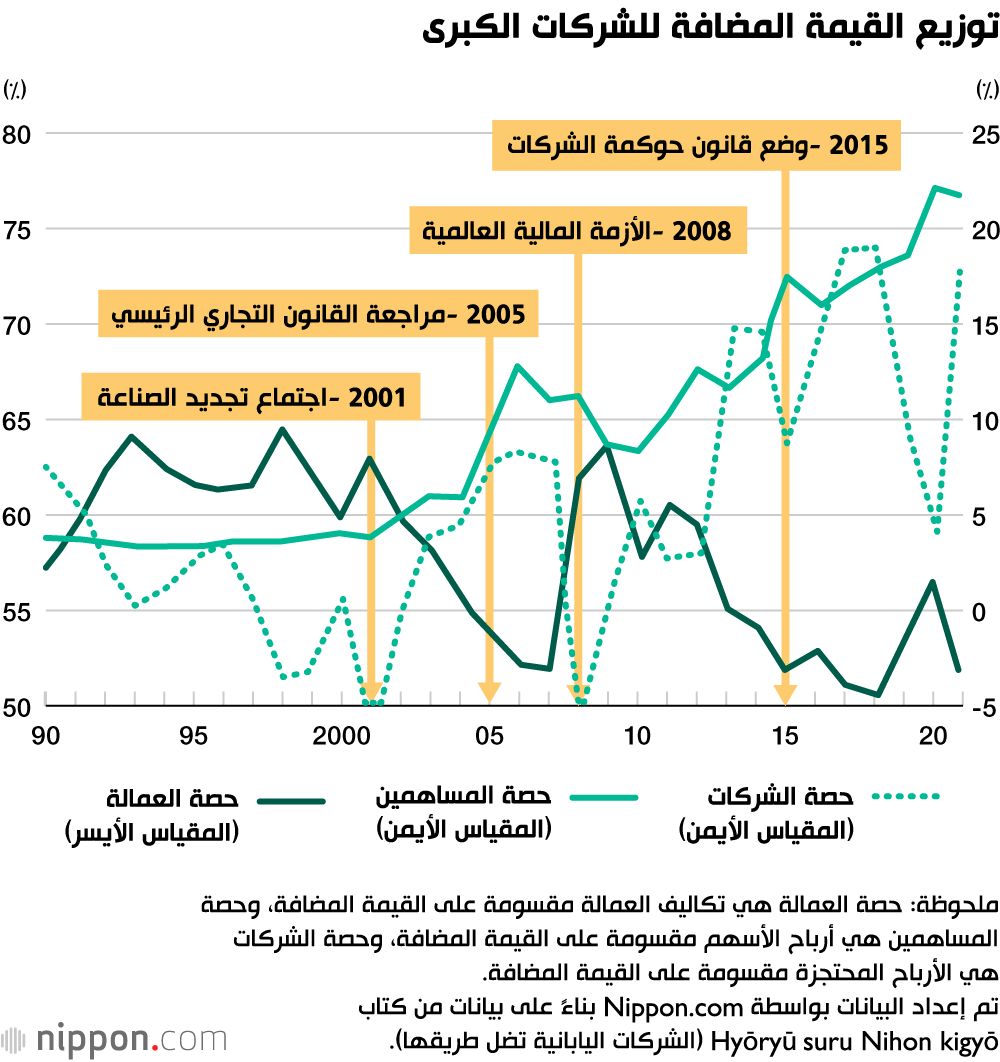

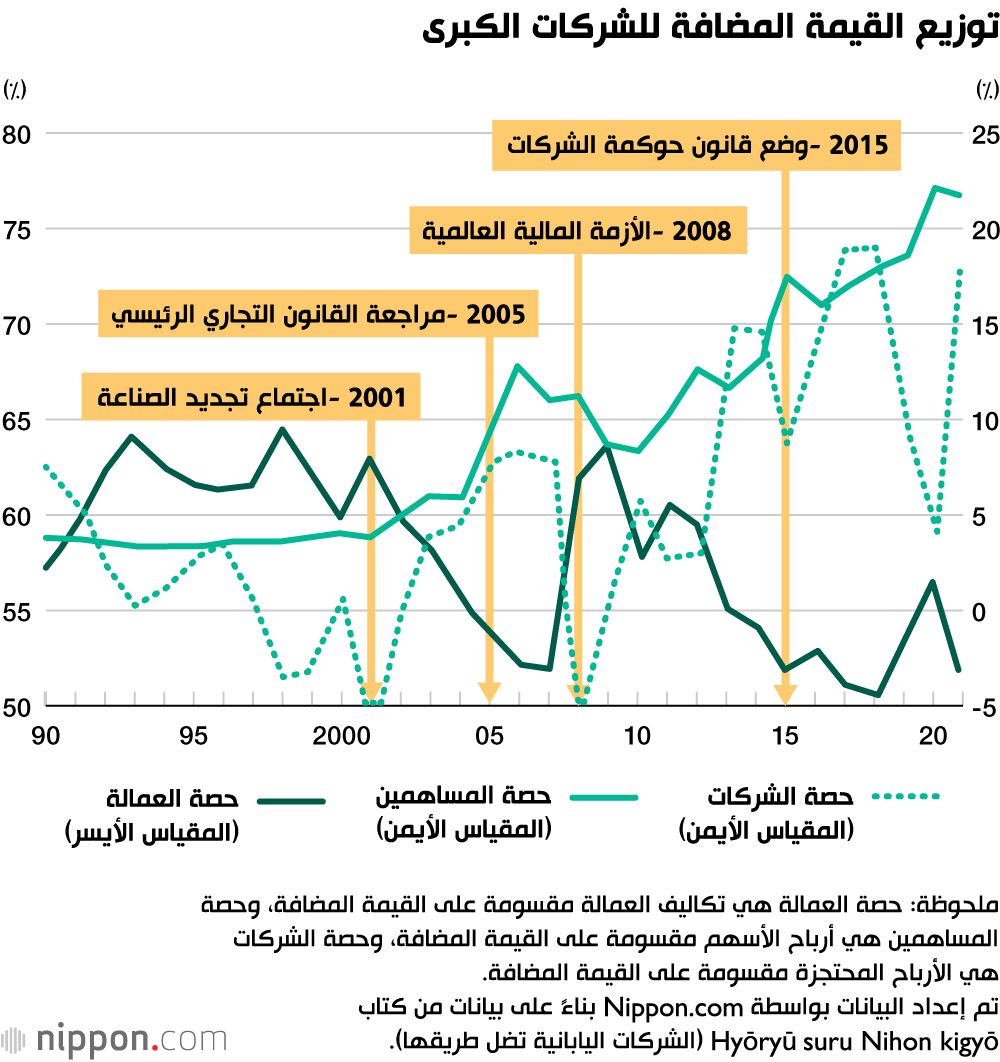

استثمار رأس المال وأرباح المساهمين في الشركات الكبرى

المصدر: إيتامي هيرويوكي، هيوريو سورو نيهون كيغيو (الشركات اليابانية تضل طريقها)

لكن عندما أعاد إيتامي حساباته باستخدام بيانات السنة المالية 2022، وهي أحدث البيانات المتاحة، تكشّف له واقع جديد.

يوضح قائلاً: ”في السنوات العشر حتى عام 2022، زادت أرباح الأسهم المدفوعة من قبل الشركات اليابانية الكبرى بمقدار 14.1 تريليون ين، وقد قُسّمت هذه الزيادة بالتساوي بين استثمار رأس المال، وتكاليف العمالة، وأرباح الأسهم من أجل حساب المحصلة إذا لم تذهب كل هذه الأموال إلى المساهمين. وقد كان المبلغ الإضافي من الاستثمار الرأسمالي كفيلاً بجعل هذا الإنفاق قريباً من المستوى الذي كان عليه بعد انهيار فقاعة الأصول مباشرة في أوائل التسعينيات. من ناحية أخرى، كان الإنفاق الإضافي على العمالة من شأنه أن يجعل حصة العمالة من الدخل الوطني ــ النسبة المئوية لحصة القيمة المضافة المخصصة لتكاليف العمالة ــ قريبة من مستواها في النصف الأول من الثمانينيات، عندما كان الاقتصاد ينمو بشكل مستقر. باختصار، سوف ينتعش الاقتصاد الياباني بشكل جيد مرة أخرى كما كان الحال في تلك الأيام.

في حملة الأجور في ربيع عام 2024، وافقت العديد من الشركات الكبرى على المبلغ الكامل للزيادات في الأجور التي طالبت بها النقابات العمالية. وفي حين وصل معدل زيادة الأجور إلى 5.28% في الأرقام الأولية التي نشرها اتحاد نقابات العمال الياباني (رينغو)، فإن إيتامي يصف هذا بأنه ”أقل ما يمكنهم فعله للتعويض عن بخل الماضي“. ولجعل الزيادات في الأجور مستدامة، لا ينبغي إهمال الأمر، بل يجب أن يتغير هيكل الشركة الذي يضع المساهمين في المقام الأول. أما فيما يتعلق بأجور الشركات الصغيرة والمتوسطة، يؤكد إيتامي على أن العديد من الشركات الصغيرة والمتوسطة تعمل كمورّد للشركات الكبيرة، ولا بد من تعزيز الاتجاه نحو قبول نقل التكاليف المرتفعة.

إذا قامت الشركات بتخفيض عوائد المساهمين وزيادة الأجور كما يقول إيتامي، فمن المرجح أن يكون للمساهمين رد فعل على ذلك.

يقول إيتامي: ”يجب أن يكون رد الإدارة كالتالي، سنخصص أيضًا أموالًا للإنفاق الرأسمالي، ونعوّض الموظفين حتى يتمكنوا من التطور في الوظيفة“. إن القيام بذلك سيمكّن الشركة من النمو وآمل أن يرى المساهمون فرصة استثمارية جيدة في هذا الاحتمال للنمو. ففي واقع الأمر، استخدام الأرباح لتخصيص العوائد للمساهمين حتى يتمكنوا من صرف الأموال على الفور لا يحقق الغرض المنشود من المساهمة”.

الشركات اليابانية على خطى الشركات الأمريكية

وفقاً لإيتامي، فإن مؤشرات الشركات الكبيرة التي تعطي الأولوية للمساهمين زادت بسرعة منذ عام 2000.

”بعد مرور تسع سنوات على انهيار فقاعة الأصول، بدأ الناس يتحدثون عن «العِقد الضائع»، فكان لا بد من القيام بشيء ما. في الوقت نفسه، بعد فوزها في الحرب الباردة في التسعينيات، انتصرت الولايات المتحدة كاقتصاد رأسمالي أيضًا. وفي اجتماع تجديد الصناعة الذي عُقد في مكتب رئيس الوزراء عام 2000، أكد قادة الأعمال، بدعم واسع من وسائل الإعلام، أن اليابان سوف تنهار اقتصادياً ما لم تتبنى أسلوب حوكمة الشركات على الطريقة الأميركية، وبهذه الطريقة أصبحت الإدارة على النمط الأمريكي اتجاهاً واضحاً. منذ ذلك الحين شهدنا حدوث ظواهر مثيرة للتساؤل في الاقتصاد“.

إن ما ظهر كركيزة للإصلاح الإداري كان هو مفهوم حوكمة الشركات.

يقول إيتامي: ”أعتقد أن نقطة البداية كانت الفهم الصحيح والإدراك التام لكون الإدارة في اليابان تفتقر إلى آلية تأديبية، فلقد كانت مجالس الإدارة مليئة بالعالمين ببواطن الأمور، وما كان أحدهم لينتقد نفسه، لذا فأنا أتفق تماما مع الرأي القائل بأن هذا الوضع لم يكن جيداً. لكن هذا لا ينفي أنه كانت هناك بعض الإصلاحات المناسبة التي تم إجراؤها، حيث أسست وكالة الخدمات المالية لجنة معنية بحوكمة الشركات، ثم قامت اللجنة بدورها بنشر تقريرها في عام 2012 وكان تقريراً جيداً حيث أكد على أن الشركة مملوكة لمساهميها وموظفيها.

لكن منذ ذلك الحين، بدأت الشركات بشكل متزايد في إعطاء الأولوية للمساهمين.

”لقد تلقت أسواق الأوراق المالية اليابانية ووكالة الخدمات المالية هذا التقرير وحوّلته إلى سياسات مثل قانون حوكمة الشركات الذي تم سنّه في عام 2015. وفي هذه العملية، أصبحت هذه السياسات فجأة مبادئ توجيهية لتخصيص العوائد للمساهمين وزيادة أسعار الأسهم، كما شاركت الشركات الاستشارية الأمريكية إلى حد كبير في هذه العملية. وهنا أتساءل عما إذا كانت الولايات المتحدة قد ضغطت على اليابان حتى يتمكن المستثمرون المؤسسيون الأمريكيون من تحقيق الربح.

غوغل وأمازون والخروج عن المألوف

يدعو نظام حوكمة الشركات إلى زيادة العائد على حقوق المساهمين، و”العائد على حقوق المساهمين (ROE)“ هو مقياس لمدى نجاح الشركة في توظيف رأس مالها ومقدار الربح الذي تحققه.

”إن السبب الرسمي للتأكيد على العائد على حقوق المساهمين هو استخدامه كمؤشر على ما إذا كانت الشركة تدار بشكل صحيح أم لا. ومع ذلك، كانت الشركات الأمريكية، منذ بعض الوقت، تقوم بإعادة شراء الأسهم لتقليص حقوق المساهمين، وهي القاسم في جزء العائد على حقوق الملكية. حيث تؤدي عمليات إعادة الشراء هذه إلى زيادة سعر السهم من خلال زيادة الربح لكل سهم قائم، وبالتالي يحقق المساهمون أرباحًا نتيجة لذلك“.

يقول إيتامي: ”هذا شيء يجب الحذر منه، لقد أساء العديد من الناس استخدام إصلاح حوكمة الشركات. ومن الأمثلة على ذلك المستثمرون الناشطون الموجودون في العديد من الدول وكل ما يفعلونه هو تهديد الإدارة والشكوى حتى يتمكنوا من الربح. على سبيل المثال، سيقولون إنه لا فائدة من امتلاك الكثير من الأسهم ويحثون الشركات على إعادة شراء الأسهم. وبدلاً من أن يكون سوق الأوراق المالية مكاناً تجمع فيه الشركات الأموال، أصبح مكاناً لإعادة الأموال إلى المساهمين من خلال توزيعات الأرباح وإعادة شراء الأسهم“.

في الوقت نفسه، هناك شركات في الولايات المتحدة، الدولة التي تنظر إليها اليابان كنموذج يُحتذى به في هذا المجال، ترفض إعطاء الأولوية للمساهمين.

”لم يتلق المساهمون في أمازون وغوغل أرباحًا على الإطلاق منذ تأسيس هاتين الشركتين، لكن أسعار أسهمهم مرتفعة للغاية. عندما أُدرجت شركة غوغل في بورصة نيويورك، أصدرت فئات خاصة من الأسهم. وتتمتع الأسهم التي يمتلكها المؤسسون بعشرة أضعاف حقوق التصويت التي تتمتع بها فئات الأسهم الأخرى. أيضاَ، وللحيلولة دون فقدان الإدارة السيطرة إذا لم يتم دفع أرباح الأسهم، استمر المؤسسون في الاحتفاظ بأكثر من 50 بالمائة من حقوق التصويت.

الاتجاه نحو الأسواق الخارجية

نتيجة لإعطاء الأولوية للمساهمين فيما يتعلق بالعائدات، ما هي أنواع المشاكل التي نشأت عن كبح الإنفاق الرأسمالي؟

يقول إيتامي: ”إن القدرة التنافسية العالمية للشركات اليابانية آخذة في الانخفاض، وهناك حاجة ملحة إلى استثمار رأس المال في اعتماد التكنولوجيا الجديدة. وبسبب خفض هذا الإنفاق، أصبحت الشركات تعمل طوعاً على إضعاف قدرتها التنافسية على المستوى الدولي. ورغم أن انخفاض الاستثمار الرأسمالي بعد انهيار فقاعة الأصول كان متوقعاً إلى حد ما، إلا أن بقاءه منخفضاً منذ ذلك الحين يمثل مشكلة. في الوقت نفسه، ارتفعت أرباح الأسهم فقط في العشرين عامًا الماضية“.

كتب إيتامي كتابًا عن صناعة أشباه الموصلات في منتصف التسعينيات. ”في الكتاب، أسديت نصائحي إلى الصناعة حين قلت، لقد تجاوزت الولايات المتحدة وأصبحت رقم واحد من خلال الاستثمار بجرأة وسخاء وقد بدأت كوريا الجنوبية في اللحاق بالركب، لذا اعملوا بجدية أكبر. لكن منذ ذلك الحين خفّضت الشركات اليابانية إنفاقها الرأسمالي مما أدى إلى تراجعها، وما كان هذا ليحدث لو أنهم عملوا بجد أكبر في ذلك الوقت“.

مع بدء تعداد سكان اليابان في الانكماش، ما هو نوع الإنفاق الرأسمالي المطلوب؟ إيتامي لديه بعض الأفكار في هذا الصدد:

”المطلوب هو توجيه الإنفاق الرأسمالي نحو الأسواق الخارجية، هكذا نجحت اليابان في تحقيق ما حققته من نمو. ولعل أفضل مثال على ذلك هو صناعة السيارات. إن الإشارة إلى أن انخفاض عدد السكان هو السبب وراء ركود الإنفاق الرأسمالي، ما هو إلا اختلاق للأعذار. ولو أن صناعة الآلات الكهربائية بذلت المزيد من الجهود لبيع الأجهزة الكهربائية المنزلية في الخارج، أو لو كانت استثمرت من خلال التركيز على كيفية بيع منتجاتها بتكلفة أقل، ما كانت ستصل إلى حالتها البائسة الحالية“.

الموظفون في المقام الأول

لقد كانت إدارة الشركات اليابانية تميل نحو إعطاء الأولوية للمساهمين، كما هو الحال في الولايات المتحدة. فهل يدعو إيتامي إذن إلى العودة لنمط الإدارة على الطريقة اليابانية الذي كان سائداً في القرن العشرين؟

يجيب قائلاً: ” عندما يتم تلخيص آرائي بهذه الطريقة، يتم تصنيفي كذباً على أنني محافظ. لكن الواقع هو أن تحديد ممارسة الإدارة هو حاصل ضرب المبدأ والبيئة معاً، فإذا تغيرت البيئة يجب أن تتغير ممارسة الإدارة حتى ولو بقي المبدأ على حاله. لذا لا ينبغي للمبدأ أن يضع المساهمين في المقام الأول، بل إن ما ينبغي الدفاع عنه هو وضع الموظفين في المقام الأول. لكن بما أن البيئة قد تغيرت، فيجب إلغاء ممارسات موظفي الشركات اليابانية مثل نظام الأقدمية أو الإفراط في تولي المناصب الإدارية.

”يجب على الإدارة أن تأخذ زمام المبادرة في التحول إلى وضع الموظفين في المقام الأول. ومع تلويح وكالة الخدمات المالية بسلطتها على نحو غير مبرر، فلا شك أننا في حاجة إلى المزيد من قادة الأعمال الراغبين في التعبير عن آرائهم. يجب أن يظل نموذج شركة غوغل نصب أعيننا“.

(نشر النص الأصلي باللغة اليابانية في 28 مارس/آذار 2024، الترجمة من الإنكليزية. صورة العنوان: قررت شركة توشيبا شطب أسهمها في اجتماع غير عادي للمساهمين عُقد في نوفمبر/تشرين الثاني 2023، ويعود السبب في ذلك جزئياً إلى رغبتها في استبعاد المساهمين الناشطين الذين يعارضون سياسات الإدارة. ©جيجي برس)

كانت هذه تفاصيل خبر اليابان | ما الذي يمكن أن تتعلمه الشركات اليابانية من الشركات العالمية لتتمكن من استعادة مكانتها وقدرتها التنافسية؟ لهذا اليوم نرجوا بأن نكون قد وفقنا بإعطائك التفاصيل والمعلومات الكاملة ولمتابعة جميع أخبارنا يمكنك الإشتراك في نظام التنبيهات او في احد أنظمتنا المختلفة لتزويدك بكل ما هو جديد.

كما تَجْدَرُ الأشاراة بأن الخبر الأصلي قد تم نشرة ومتواجد على نيبون وقد قام فريق التحرير في الخليج 365 بالتاكد منه وربما تم التعديل علية وربما قد يكون تم نقله بالكامل اوالاقتباس منه ويمكنك قراءة ومتابعة مستجدادت هذا الخبر من مصدره الاساسي.